Recesiunea Programatorilor: Cum să Crești Veniturile cu +500 Euro

Suntem în plină recesiune a programatorilor. În cei 25 de ani de când sunt programator, este prima dată când mă confrunt cu o scădere salarială.

În acest material, vom explora două cauze directe ale problemelor noastre și îți propun tot două modalități prin care poți prelua controlul asupra finanțelor tale. Cu un plan bine gândit și executat, poți să-ți mărești veniturile lunare în mod constant și semnificativ.

Problema

Din decembrie 2023, guvernul decide să majoreze taxele pentru industria IT.

Se pare că puține firme vor putea compensa aceste taxe, ceea ce înseamnă că mulți programatori din România se vor confrunta cu o scădere salarială în lunile următoare. Probabil că scăderea salarială nu va fi semnificativă, dar din punct de vedere psihologic, este un factor descurajator. Pentru cei obișnuiți cu creșteri constante ale salariului, această schimbare poate fi simțită precum o găleată de apă rece aruncată în fața programatorului.

Al doilea factor este economia globală, care încă se află în recesiune. Clienții firmelor de IT nu își mai deschid generos portofelele. Investitorii stau îngrijorați pe margine și așteaptă ca lucrurile să se mai stabilizeze. Se aud unele zvonuri că recesiunea ar fi gata. Nu știu care este adevărul, dar ceea ce văd este că banii nu au început să curgă ca înainte în firmele de IT.

Vedem că acești doi factori negativi, creșterea taxelor și recesiunea globală, ne afectează direct pe noi, programatorii.

Ce pot face eu, ca simplu programator, în toată furtuna aceasta din jurul meu?

Prima reacție poate să fie nemulțumire, demotivare sau revolta, să scoatem furcile și topoarele virtuale.

Dar dacă analizez mai profund situația, îmi dau seama că pot influența foarte puțin contextul exterior.

Așa că, în loc să o iau pe panta negativismului, vreau să mă uit la ce pot schimba în dreptul meu astfel încât să ajung să-mi cresc venitul cât mai mult și mai constant.

Schimbarea 1: Dezvoltarea Mea

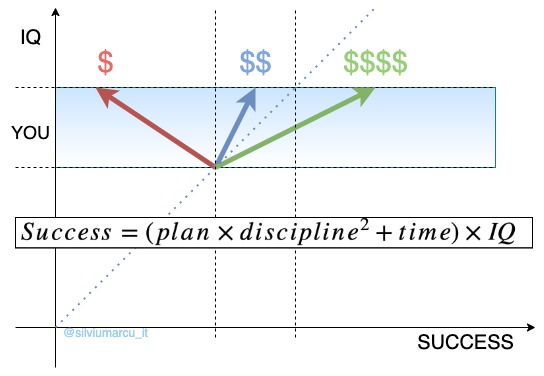

Dacă te uiți la cei mai de succes oameni, vei auzi constant ideea că investiția în dezvoltarea ta este cea mai importantă. Dezvoltarea skillsurilor, a gândirii, a capacității de a rezolva probleme tot mai complexe – poate să sune ca un clișeu sau un cârlig cu care vor ei să te facă să le cumperi cursurile.

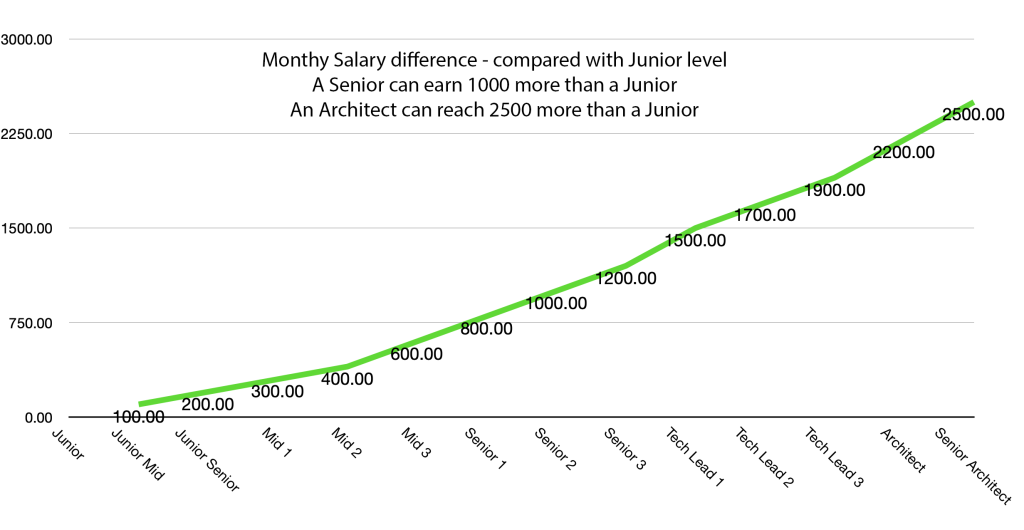

Pentru a înțelege practic dacă această dezvoltare personală constantă chiar aduce un beneficiu real, am desenat un grafic care, în linii mari, reprezintă diferențele salariale între diferitele niveluri de programatori.

Poți verifica exact unde te situezi tu cu calculatorul meu de salariu IT — am date pentru Junior, Mid, Senior, Lead, pe tehnologii și orașe.

Pornind de la cel mai novice programator până la expertul din turnul de fildeș, vedem că la fiecare treaptă, diferențele pot să fie semnificative.

Atenție – valorile pe care le-am pus pe grafic nu sunt salarii, ci diferențe estimative, care arată cam cu cât poate câștiga un programator la nivelul următor față de cineva mai junior.

Efortul de a te echipa pentru a ajunge la următorul nivel, la următoarea treaptă profesională, ar trebui să aibă cel mai mare impact în creșterea salarială.

Ca să vezi concret ce competențe îți lipsesc pentru nivelul următor, am construit un tool de auto-evaluare care compară skill-urile tale cu așteptările industriei.

Dacă ești serios, disciplinat și adaugi constant lucruri valoroase la setul tău de abilități, estimez că poți obține trecerea la următorul nivel. Estimativ, aș spune că această trecere poate fi reflectată într-un plus de 2 sau 300 de euro lunar.†

Am construit între timp un tool de training path care îți generează un plan de învățare personalizat, cu cărți și resurse pe tehnologia ta (Java, .NET, Python etc.).

Schimbarea 2: Investiția Financiară Planificată și Constantă

Nu știu care este starea ta financiară, dar majoritatea programatorilor tineri pe care îi întâlnesc nu par să fie foarte disciplinați în zona financiară. În IT se câștigă mult, dar se și cheltuie mult.

Al doilea mod de a-ți mări venitul este cu bătaie mai lungă, dar are un efect mai autonom. Acesta presupune ca, odată pus în practică și aplicat lună de lună, în câțiva ani să producă un efect asemănător cu al bulgărelui de zăpadă care se rostogolește – începe să acumuleze și să genereze de la sine o valoare din ce în ce mai mare.

Sfatul cel mai decent și sănătos pe care l-am găsit în domeniul financiar este să economisești constant și sigur. Chiar dacă nu poți să pui deoparte sume uriașe în fiecare lună, depunerile constante pe termen lung îți vor aduce o sumă frumoasă. După cum spune proverbul, bob cu bob se umple sacul.

Aici, recomandarea este simplă: să pui deoparte în fiecare lună minimum 20% din venitul tău într-un cont de investiții. Dacă câștigi 1500 de euro pe lună, asta înseamnă 300 de euro lunar să ii investești.

Ca să vezi regula 50/30/20 aplicată pe salariul tău real, folosește calculatorul meu de buget — lei, adaptat pentru România.

Poate crezi că propunerea sună ironic. Îți spun că poți avea un venit suplimentar și îți cer să îți tai din venit.

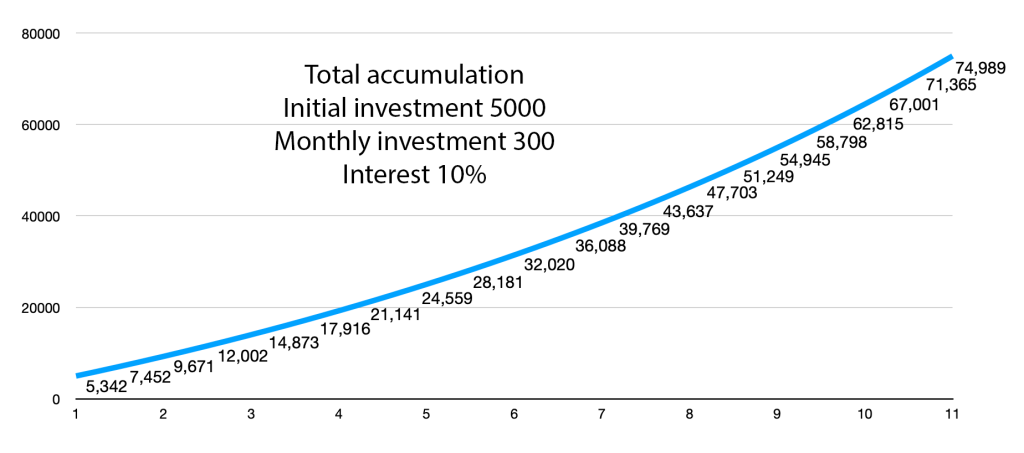

Pentru a înțelege că nu este o glumă, îți prezint două grafice despre dobânda compusă. Primul este graficul care arată ce se întâmplă cu economiile tale când economisești 300 de euro timp de 10 ani, cu o depunere inițială de 5000 de euro. După 10 ani de investiție constantă și adăugând și o dobândă de 10%, poți ajunge la frumoasa sumă de 75.000 de euro.

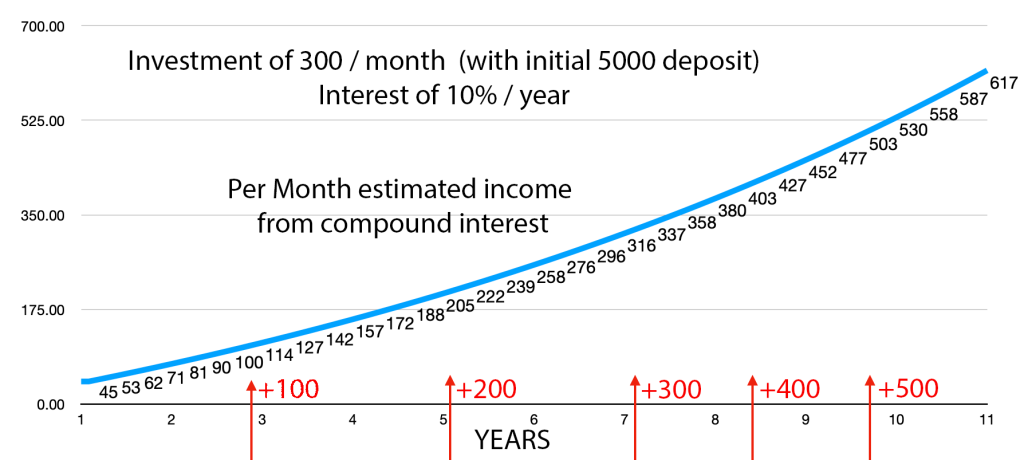

Al doilea grafic arată ce dobândă este calculată anual și este estimată ca plată lunară. Aici, vedem cam cât ai putea obține ca venit din acea dobândă lunară:

Ce pot vedea din acest grafic este că, după 2 ani de acumulare, ai putea câștiga aproximativ 100 de euro lunar doar din dobânda compusă, iar în 5 ani poți ajunge la 200 de euro.

Conform graficului, efectul se amplifică în timp, iar în 10 ani ai putea câștiga 500 de euro lunar doar din dobândă, fără să miști un deget în plus. Dacă aplici constant regula de 20%, odată cu creșterea salariului, vei investi sume tot mai mari, iar efectul compus va fi mult mai dramatic.

Graficele astea le-am făcut manual în 2023. Între timp am construit un simulator de investiții unde poți modifica suma, durata și profilul de risc și vezi proiecția în timp real.

Poți spune că cifrele sunt umflate și este imposibil să pui deoparte o sumă așa de mare de bani ca începător. Este adevărat, am făcut o estimare pentru un programator cu experiență de 3-4 ani, care ar trebui să aibă un salariu care să îi permită să economisească în jur de 300 de euro lunar.

O altă critică ar putea fi adusă dobânzii de 10%, care pare ireală. Investițiile de care vorbesc sunt în zona fondurilor index, unde istoric putem oberva o rată medie ce indică spre acea dobândă de 10% pe care am folosit-o.

Ca exemplu, în acest grafic avem evoluția indicelui care include cele mai valoroase companii de pe Bursa de Valori București – aici putem vedea că media acumulată pe ultimii 10 ani este de 12%.

Un alt exemplu notabil este reprezentat de fondurile index de pe piața americană. Luând în considerare, fondul Vanguard S&P 500, care include cele mai valoroase 500 de companii din Statele Unite, observăm că are un randament istoric de 14% pe ultimii 10 ani.

Cu toate acestea, pentru a te convinge, poți să faci propriile căutări pentru a verifica istoricul acestor fonduri.

Este important să ții cont că eu nu sunt expert financiar, iar sfaturile pe care le ofer aici sunt doar observații personale. Nu ar trebui să le iei orbește ca un plan pentru tine. De aceea, îți recomand să începi să te documentezi singur și să îți creezi propriul plan de investiții.

În descriere, am lăsat câteva linkuri cu materiale pe care le urmăresc și le consider utile în educația mea financiară. Aceste resurse pot fi un punct de pornire în căutarea ta pentru a înțelege mai bine lumea investițiilor.

Inainte sa trecem la ultimul punct, aș vrea să-ți spun puțin despre materialele mele și cum poți să mă ajuți. Dacă ai urmărit până acum materialele anterioare, ai observat că nu vin cu tutoriale specifice. Nu încerc să te învăț detalii tehnice. Sunt atâtea materiale de bună calitate care fac asta mult mai bine decât aș putea eu să o fac.

Încercarea mea este să-ți expun observațiile și gândurile pe care le am pe drumul de programator. Un programator normal, cu care probabil este ușor să te echivalezi. Îți povestesc și analizez situații de la firul ierbii. Încerc să mă uit în urmă și să înțeleg ce a fost bine și ce a fost greșit. Încerc să extrag învățături și lecții prin care să evit repetarea greșelilor și să înaintez cât mai rapid pe această cale.

Totodată, mă interesează și feedback-ul tău. Dacă ai văzut un beneficiu, cât de mic, din materialele pe care ți le-am prezentat, dacă cel puțin o idee pe care ai auzit-o te-a motivat sau te-a ajutat să faci un pas înainte, atunci m-ar încuraja și pe mine să știu acest lucru. Apreciez dacă dai un like, subscribe și share.

Schimbarea 3. Creează-ți un nou revenue stream

Acest pas poate părea cel mai dificil. S-ar putea să sune ca și cum ai lua un al doilea job și că timpul liber ar dispărea. Cu toate acestea, cred că poți găsi alternative care se încadrează într-un timp rezonabil și îți permit să menții și timpul liber. Există multe opțiuni dintre care poți alege ceva care ți se potrivește. Am colegi care au scris cărți, alții care publică conținut online, iar alții predau cursuri de IT.

Dacă ești tânăr și nu ai încă familie sau copii, este momentul perfect să încerci această direcție.

Este adevărat că, dacă ești la începutul carierei în programare, fără multă experiență, poate fi intimidant să te lansezi în această aventură. Ce pot să învăț pe alții când sunt la început?

Poți exersa și prezenta ceea ce înveți în prezent, să-ți publici creșterea constantă. Acest lucru te va motiva să evoluezi și mai mult.

Sau poate te gândești la o aplicație, la un produs pe care să-l creezi și să-l aduci la o formă prin care să obții un venit nou, oricât de mic.

Aici văd cea mai mare oportunitate de a-ți descoperi cu adevărat potențialul. Dacă în firmă poți da vina pe cineva pentru neajunsuri, când începi propriul tău produs, ești singurul responsabil. Nimeni nu te mai împiedică să iei cele mai bune decizii.

Cam atât pentru astăzi. După cum spuneam, îți las în descriere materiale care mă ajută în educația financiară.

Dacă ai păreri diferite și crezi că ceva poate fi corectat în materialul de față, te rog să îmi lași un comentariu.

Pe curând.

Material plan de dezvoltare: training path.

Materiale care m-au ajutat pe mine in educatia financiara

- Tool-urile mele gratuite: salar, buget, investiții — toate pe silviumarcu.ro/ai

- Adrian Asoltanie: https://www.youtube.com/@AdrianAsoltanie

- FoxLand: https://www.youtube.com/@foxlandro

- Investeste la bursa: https://www.youtube.com/@InvestestelaBursaro

- Cristian Sima: https://www.youtube.com/@feedyourgreedofficial